Percepciones directivas sobre la gestión ambiental sostenible en el sector hídrico de Granma

Management perceptions on sustainable environmental management in the water sector of Granma

Eldis Tamayo Chávez (1)

Sailín C. Rondón Guerra (2)

Alcides Antúnez Sánchez (3)

Lázara Meilín Infante Diéguez (4)

Liriana Anel Rodríguez Mayol (5)

Mayda Correa Escribano (6)

(1) Empresa Provincial de Acueducto y Alcantarillado Granma, Bayamo, Cuba. email: tamayoeldis@gmail.com. ORCID: https://orcid.org/0009-0005-2076-6809.

(2) UNAICC Granma, Bayamo, Cuba. email: sailinrondonguerra@gmail.com. ORCID: https://orcid.org/0009-0009-6974-2030.

Empresa Provincial de Acueducto y Alcantarillado Granma, Bayamo, Cuba. email: alcidesantunezsanchez@gmail.com. ORCID: https://orcid.org/0000-0002-8561-6837.

(2) Universidad de Granma, Cuba. email: lmeilinid@gmail.com. ORCID: https://orcid.org/0009-0001-7263-0250.

(4) Universidad de Granma, Bayamo, Cuba. email: lanelrodriguezm@gmail.com. ORCID: https://orcid.org/0000-0001-7836-7679.

(5) Universidad de Granma, Bayamo, Cuba. email: mayda.escribano@gmail.com. ORCID: https://orcid.org/0000-0002-4188-5672.

Articulo enviado: 01/12/2025 \ Aprobado: 25/04/2026

Resumen

La gestión sostenible del agua enfrenta desafíos particulares en contextos de infraestructura envejecida y recursos limitados. Este estudio tuvo como objetivo analizar las percepciones del personal directivo en la Empresa de Acueducto y Alcantarillado de Granma, Cuba, sobre la implementación de la Gestión Ambiental Sostenible. Mediante un enfoque metodológico mixto, se aplicaron encuestas a diecisiete directivos y entrevistas cualitativas, procesando los datos con análisis de fiabilidad, pruebas estadísticas no paramétricas y la Matriz de Vester para priorizar problemas. Los resultados identificaron ocho obstáculos clave, siendo la insuficiente capacitación en sostenibilidad, la falta de presupuesto y los conflictos internos los más críticos. El análisis estadístico confirmó diferencias significativas en las percepciones entre las unidades operativas y regulatorias. Como conclusión principal, se evidencia que las barreras actitudinales y de gobernanza superan en impacto a las técnicas. El estudio propone un Plan de Acción Gerencial con componentes de alineación estratégica, capacitación financiera y monitoreo, ofreciendo un modelo adaptable para empresas de servicios públicos en países en desarrollo donde las percepciones directivas constituyen un factor determinante para la sostenibilidad.

Palabras claves: Gestión ambiental; percepción; gobernanza; sostenibilidad.

Abstract

Sustainable water management faces particular challenges in

contexts of aging infrastructure and limited resources. This study aimed

to analyze the perceptions of managerial staff at the Granma Water and

Sewerage Company, Cuba, regarding the implementation of Sustainable

Environmental Management. Using a mixed methodological approach, surveys

were administered to seventeen managers alongside qualitative

interviews, with data processed through reliability analysis,

non-parametric statistical tests, and the Vester Matrix to prioritize

problems. The results identified eight key obstacles, with insufficient

sustainability training, lack of budget, and internal conflicts being

the most critical. Statistical analysis confirmed significant

differences in perceptions between operational and regulatory units. The

main conclusion reveals that attitudinal and governance barriers

outweigh technical ones in terms of impact. The study proposes a

Managerial Action Plan comprising components of strategic alignment,

financial training, and monitoring, offering an adaptable model for

public utility companies in developing countries where managerial

perceptions constitute a determining factor for sustainability.

Keywords: Environmental management; perception; governance; sustainability

Introducción

La creciente contaminación y sobreexplotación de los recursos hídricos constituyen uno de los mayores desafíos ambientales del siglo XXI. El 55 % de las aguas residuales globales no recibe tratamiento adecuado, mientras que la demanda de agua dulce supera en un 26 % la capacidad de renovación (UNESCO, 2021; UN Water, 2022). En América Latina, el 30 % de las cuencas experimenta estrés hídrico (BID, 2022), lo que amenaza la biodiversidad y la seguridad alimentaria (IPCC, 2022; Campuzano et al., 2023).

Los sistemas urbanos de agua desempeñan un papel fundamental en el desarrollo sostenible al garantizar el acceso a agua potable segura y saneamiento (Silva, 2024). La gestión hídrica requiere colaboración entre los sectores público y privado dada la importancia crítica del agua para la sociedad (Greer et al., 2021; Łakomy-Zinowik, 2022). Las empresas del sector reportan compromisos ambientales basados en la responsabilidad social empresarial (RSE) con creciente regularidad (Lambooy, 2011; Silva, 2024).

El enfoque principal de estas empresas consiste en establecer estrategias de calidad hídrica y metas de gestión sostenible (Kleinman et al., 2017). Las alianzas interinstitucionales, el liderazgo directivo y el compromiso del personal resultan igualmente determinantes (Agovino et al., 2021; del-Castillo-Feito et al., 2022). La divulgación de información sobre RSE contribuye al desarrollo sostenible y es práctica cada vez más extendida en empresas de servicios esenciales (Cantele et al., 2018; Kleinman et al., 2017).

La legitimidad ante los grupos de interés se alcanza mediante prácticas de gestión humana socialmente responsables (del-Castillo-Feito et al., 2022; Kleinman et al., 2017). Los indicadores de desarrollo sostenible en empresas de agua permiten evaluar el desempeño ambiental, aunque su implementación presenta desafíos metodológicos (Palme & Tillman, 2008; Mas-Pla & Menció, 2019). En Cuba, el Decreto-Ley 138/2023 establece metas para reducir pérdidas en redes de distribución (Gaceta Oficial, 2023).

Estudios locales confirman desafíos en la provincia Granma: contaminación por nitratos e infraestructura envejecida. Este contexto evidencia la urgencia de analizar cómo las percepciones directivas inciden en la efectividad de las políticas ambientales. Persiste una escasez de investigaciones sobre las percepciones del personal directivo en empresas de acueducto, a pesar de la existencia de estudios sobre gestión ambiental sostenible (GAS) en sectores industriales.

La relación entre gobierno corporativo y RSE es reconocida ampliamente en la literatura científica, con énfasis en el papel de la buena gobernanza en organizaciones socialmente responsables (Kiel et al., 2006). De este marco se desprende el problema central: ¿cómo influyen las percepciones del personal directivo en la implementación efectiva de políticas de GAS y qué factores actúan como facilitadores o barreras para su adopción?

El presente estudio analiza estas percepciones mediante un enfoque cuali-cuantitativo que combina encuestas con evaluación documental de políticas internas. La relevancia trasciende el ámbito local al aportar evidencia empírica sobre la relación entre gobierno corporativo y gestión ambiental sostenible en empresas de servicios públicos de países en desarrollo. Los resultados permitirán rediseñar estrategias de capacitación gerencial y optimizar la articulación entre normativas nacionales y su ejecución operativa (Gaceta Oficial de Cuba, 2023).

En consecuencia, esta investigación tuvo como objetivo analizar las percepciones del personal directivo de la Empresa de Acueducto y Alcantarillado de Granma, Cuba, sobre la implementación de la Gestión Ambiental Sostenible.

Materiales y Métodos

Materiales

El estudio se desarrolló en la Empresa de Acueducto y Alcantarillado Granma, entidad encargada de la gestión y saneamiento del agua en la provincia de Granma, Cuba. Para la recolección de datos se utilizaron:

Fuentes primarias:

Una encuesta estructurada de 10 ítems, la cual se validó mediante una prueba piloto y análisis de fiabilidad (α=0,861). Este instrumento se aplicó a 17 personas que ocupan puestos directivos (12 de Unidades Empresariales de Base y 5 de áreas regulatorias).

Entrevistas semiestructuradas realizadas a 5 integrantes del personal directivo con más de 5 años de experiencia en gestión ambiental, quienes se seleccionaron mediante muestreo por criterio. Fuente secundarias:

Fuentes secundarias:

Documentos normativos cubanos (Decreto-Ley 138/2023).

Reportes técnicos internos de la empresa sobre indicadores de calidad del agua.

Literatura científica indexada en Scopus/Web of Science sobre Gestión Ambiental Sostenible (GAS) en servicios hídricos.

Métodos

Diseño metodológico

Se adoptó un enfoque mixto secuencial explicativo (Hernández-Sampieri & Mendoza, 2018), con integración de técnicas cuantitativas y cualitativas en tres fases:

Fase cuantitativa: Encuesta y análisis estadístico.

Fase cualitativa: Entrevistas y análisis de contenido.

Fase de integración: Triangulación de resultados.

Técnicas cuantitativas

Fiabilidad: Se calculó el coeficiente Alfa de Cronbach (α=0,861).

Prueba de Friedman: Se implementó para comparar grupos (W=0,171; p<0,05).

Matriz de Vester. De acuerdo a lo propuesto por Castillo-Núñez (2022) en su estudio acerca de herramientas de análisis de situaciones problemas en la investigación científica.

Técnicas cualitativas

Análisis de contenido: Permitió identificar categorías emergentes y patrones discursivos.

Triangulación metodológica

Se aplicó el modelo de convergencia propuesto por Flick (2018), mediante el cual se contrastaron:

Los datos cuantitativos provenientes de las encuestas.

Los hallazgos cualitativos obtenidos en las entrevistas.

La información contenida en documentos normativos y técnicos.

Diseño del plan de capacitación:

La metodología para el diseño del plan se basó en:

El modelo en 4 niveles de evaluación.

El enfoque de aprendizaje experiencial.

La adaptación al contexto regulatorio cubano (Decreto-Ley 138/2023).

Consideraciones éticas y limitaciones

En la investigación se siguieron los principios éticos de la APA (2020) para estudios con seres humanos, garantizando la confidencialidad y el consentimiento informado de la persona participante.

Como limitación principal se reconoce el tamaño muestral reducido, el cual, no obstante, se considera dentro de los parámetros aceptables para estudios con enfoque cualitativo (Morse, 2015).

Resultados y discusión

El desarrollo de la investigación se sustentó en tres pilares metodológicos esenciales que garantizaron su rigor científico. El proceso se rigió por los principios éticos establecidos por la American Psychological Association (2020), con respeto a la dignidad y autonomía de las 17 personas que integraron la muestra.

La investigación se enmarca en la creciente convergencia entre gobierno corporativo, responsabilidad social empresarial (RSE) y sostenibilidad. La gobernanza corporativa constituye el mecanismo estructural que permite traducir las aspiraciones de sostenibilidad en prácticas organizacionales concretas, perspectiva que supera la visión tradicional sobre la triple cuenta de resultados (Kiel et al., 2006; Wu & Jin, 2022). Si bien las bases conceptuales para entender la sostenibilidad como equilibrio entre dimensiones económica, social y ambiental fueron establecidas por Kiel et al. (2006), la ausencia de mecanismos de gobernanza adecuados reduce estas dimensiones a objetivos meramente declarativos (Wu & Jin, 2022).

Esta distinción resulta relevante para el sector hídrico, donde las tensiones entre la responsabilidad social corporativa y el uso sostenible del agua fueron identificadas tempranamente (Lambooy, 2011). Las prácticas de RSE en gestión hídrica se limitan con frecuencia a la eficiencia operativa, con descuido de la dimensión estratégica de sostenibilidad que exige la modificación de estructuras de gobernanza. Los hallazgos del presente estudio —donde la baja priorización estratégica de la Gestión Ambiental Sostenible se identifica como problemática crítica— confirman la persistencia de esta tensión más de una década después.

La relación causal entre gobierno corporativo y RSE, establecida empíricamente por Jo y Harjoto (2012), proporciona el fundamento teórico para interpretar las discrepancias perceptuales entre unidades operativas y regulatorias detectadas en este estudio. Las empresas con mejores prácticas de gobierno corporativo presentan niveles superiores de compromiso con la RSE, lo que sugiere que la gobernanza actúa como facilitadora de la responsabilidad social (Jo & Harjoto, 2012). Las diferencias significativas entre las Unidades Empresariales de Base y Regulación (χ² = 40,600; p < 0,001) reflejan grados diferenciados de internalización de los mecanismos de gobernanza: el área regulatoria —más expuesta a presiones institucionales— muestra mayor sensibilidad hacia las dimensiones de sostenibilidad, mientras que la unidad operativa se orienta prioritariamente hacia la eficiencia técnica inmediata.

Análisis de fiabilidad y consistencia interna.

La confiabilidad del instrumento utilizado se demuestra con solidez en los resultados obtenidos. El coeficiente Alfa de Cronbach de 0,861 para la escala global supera el valor mínimo recomendado, lo que indica una excelente consistencia interna entre los ítems del cuestionario. Este nivel de fiabilidad evidencia que las preguntas midieron de manera coherente los constructos teóricos planteados sobre la gestión ambiental sostenible. El análisis por dimensiones revela que todas las subescalas mantuvieron valores superiores a 0,70, lo que confirma la confiabilidad del instrumento en los diferentes aspectos evaluados.

Estos hallazgos se alinean con los reportados en estudios sobre gobierno corporativo en empresas de agua y saneamiento, donde se obtuvo un coeficiente Alfa de Cronbach de 0,825 para la escala de gobierno corporativo (Pawlowska et al., 2025). La consistencia interna encontrada valida empíricamente que las percepciones recogidas reflejan las actitudes reales del personal directivo hacia la gestión ambiental. La ausencia de instrumentos validados ha limitado el desarrollo de investigaciones comparativas en el sector hídrico (Silva, 2024); los presentes resultados contribuyen a superar esta limitación metodológica.

| Estadísticas de fiabilidad | ||

| Alfa de Cronbach | Alfa de Cronbach basada en elementos estandarizados | N de elementos |

| 0.851 | 0.861 | 10 |

Tabla1. Resultados del Coeficiente Alfa de Cronbach.

Diferencias entre Grupos mediante Prueba de Friedman:

Los análisis estadísticos revelan diferencias significativas en las percepciones entre los grupos de directivos evaluados (χ² = 40,600; p < 0,001), con un coeficiente de concordancia de Kendall W = 0,171. Este valor indica una consistencia discernible en los patrones de respuesta, en particular al comparar las valoraciones del personal de las Unidades Empresariales de Base con las del área de Regulación. La significancia estadística (p < 0,05) confirma que estas diferencias no son aleatorias, sino que responden a factores estructurales vinculados a las funciones específicas de cada grupo.

Estas diferencias entre grupos funcionales contrastan con los hallazgos de estudios previos en los que no se encontraron diferencias estadísticamente significativas en la percepción del gobierno corporativo entre gerentes y empleados (Pawlowska et al., 2025). No obstante, ambos estudios coinciden en que las discrepancias perceptuales, cuando existen, se manifiestan principalmente en dimensiones relacionadas con la transparencia en la toma de decisiones y el cumplimiento normativo. La tensión entre lógica operativa y lógica regulatoria observada en el presente estudio refleja los desafíos de gobernanza para el logro de los Objetivos de Desarrollo Sostenible (Glass & Newig, 2019).

|

||||||

|

|

|

|

|

||

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|||

|

|

|

|

|||

|

||||||

|

||||||

Tabla 2. Resultados de la prueba de Friedman.

La ausencia de diferencias significativas en el estudio de Pawlowska et al. (2025) podría atribuirse a la madurez del sistema institucional checo-polaco, donde la gobernanza corporativa ha sido integrada de manera más homogénea. En contraste, el contexto latinoamericano del presente estudio presenta mayores asimetrías institucionales. Aunque este estudio no analiza la composición demográfica del directorio, la lógica subyacente —según la cual la diversidad de perspectivas en la toma de decisiones mejora el desempeño organizacional— indica que la homogeneidad funcional entre unidades operativas y regulatorias puede limitar la capacidad de respuesta ante desafíos complejos de sostenibilidad.

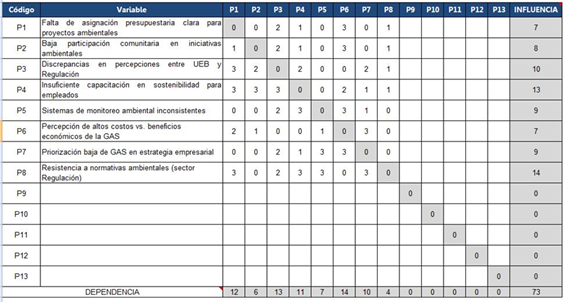

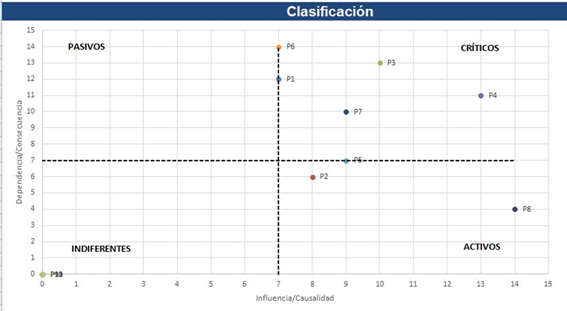

Jerarquización de problemas existentes en la empresa mediante Matriz de Vester

La Matriz de Vester (Figura 1) permitió identificar la estructura de interrelaciones entre los ocho problemas detectados en la implementación de políticas de Gestión Ambiental Sostenible, con lo que se establecieron prioridades de intervención.

Figura 1. Gráfico Matriz de Vester (Escala: 0= no influye, 1=influencia baja, 2= influencia media, 3=alta influencia)

Figura 2. Diagrama de clasificación de la Matriz de Vester.

Problemas Críticos (Alto impacto + Alta dependencia).

El diagrama de clasificación de la Matriz de Vester permite identificar las problemáticas detectadas con sus correspondientes implicaciones. La más crítica dentro de la empresa es la insuficiente capacitación en sostenibilidad para el personal (Problemática 4), que afecta tanto a directivos como al resto de la plantilla. Las discrepancias en las percepciones entre las Unidades Empresariales de Base y Regulación (Problemática 3) generan conflictos internos en la toma de decisiones para la gestión del recurso hídrico. La baja priorización de la Gestión Ambiental Sostenible en la estrategia empresarial (Problemática 7) obedece a la falta de claridad conceptual sobre esta materia entre el personal directivo.

Los problemas críticos identificados —insuficiente capacitación en sostenibilidad, discrepancias perceptuales entre unidades y baja priorización estratégica— coinciden parcialmente con los factores de gobierno corporativo evaluados en estudios previos del sector (Pawlowska et al., 2025). La problemática de capacitación adquiere relevancia adicional en el contexto de la transformación digital de los reportes de responsabilidad social. La transición hacia formatos digitales no garantiza por sí misma mayor transparencia ni compromiso con la sostenibilidad, pues las empresas de agua utilizan con frecuencia estos reportes como herramientas de legitimación simbólica antes que como mecanismos de rendición de cuentas genuina (Almeida et al., 2022).

La disponibilidad de tecnologías para el reporte de sostenibilidad no se traduce automáticamente en priorización estratégica si los mecanismos de gobernanza no integran estos reportes en los procesos de toma de decisiones (Almeida et al., 2022). Esta discrepancia entre capacidad tecnológica y compromiso estratégico explica, en parte, que la dimensión de transparencia en la comunicación (CG_1) obtuviera la calificación más baja (3,89) en estudios comparables (Pawlowska et al., 2025), mientras que en el presente estudio la problemática equivalente se clasifica como crítica.

La fragmentación institucional constituye uno de los principales obstáculos para la implementación de la RSE en empresas de suministro de agua, en particular la coordinación entre diferentes niveles de gobierno y entre actores públicos y privados (Silva, 2024). Los resultados del presente estudio confirman que esta fragmentación opera también al interior de las organizaciones, con discontinuidades entre la planificación regulatoria y la ejecución operativa. Los avances en gobernanza corporativa en el sector hídrico han sido incrementales antes que transformacionales, desde los hallazgos de Lambooy (2011) hasta los de Silva (2024).

La relación entre gobierno corporativo y RSE es bidireccional y evolutiva, por lo que requiere ajustes continuos en las estructuras de incentivos y rendición de cuentas (Jo & Harjoto, 2012). La Matriz de Vester proporciona un marco para priorizar estos ajustes al identificar la capacitación en sostenibilidad como el problema crítico cuya atención podría generar efectos en cascada positivos sobre las demás dimensiones. Las empresas de agua con mayores niveles de gobierno corporativo presentan reportes de RSE más comprehensivos y verificables (Almeida et al., 2022), lo que sugiere que la insuficiente capacitación no constituye un déficit técnico aislado, sino un síntoma de estructuras de gobernanza que no han internalizado la rendición de cuentas ambiental como función directiva esencial.

La gobernanza corporativa efectiva requiere la integración de la sostenibilidad en la definición de roles y responsabilidades del directorio, más allá de la mera divulgación de información (Wu & Jin, 2022). El enfoque de la triple cuenta de resultados permite contextualizar estos hallazgos en un marco de sostenibilidad amplio (Kiel et al., 2006). La priorización estratégica de la Gestión Ambiental Sostenible exige la integración explícita de esta dimensión en los mecanismos de gobernanza, integración que no ocurre de manera espontánea sino mediante la construcción activa de capacidades orientadas a la sostenibilidad (Wu & Jin, 2022).

Existe evidencia empírica desde un marco neo-institucional sobre la relación entre gobierno corporativo y desempeño en organizaciones socialmente responsables (Jo & Harjoto, 2012; Ntim & Soobaroyen, 2013; Wu & Jin, 2022). Un nivel elevado de gobernanza responsable garantiza el acceso a servicios de protección ambiental y calidad de vida (Lambooy, 2011; Pawlowska et al., 2025). Los principios de gobernanza trascienden contextos culturales específicos (Jan et al., 2021), e inciden de manera significativa en el desempeño de gestión de emisiones de carbono (Narsa Goud, 2022). La composición del gobierno corporativo, incluida la diversidad de género en el directorio, modera el desempeño financiero a través del capital intelectual (Ouni et al., 2022).

Los estándares internacionales de gobierno corporativo establecidos por la OCDE (s.f.) deben ser adaptados contextualmente por las empresas de agua (Siems & Alvarez-Macotela, 2017). La literatura sobre RSE en la industria del agua es fragmentaria (Figueroa et al., 2022; Kiparsky et al., 2013), con escasas investigaciones dedicadas al gobierno corporativo como área específica de RSE (Agovino et al., 2021) y diferencias significativas en marcos teóricos y métodos de medición (Ntim & Soobaroyen, 2013; Siems & Alvarez-Macotela, 2017). La ausencia de métodos reconocidos que consideren las especificidades del sector persiste como limitación estructural del campo (Kleinman et al., 2017; Lambooy, 2011).

Plan de Acción Gerencial para la Gestión Ambiental Sostenible

Con base en los resultados obtenidos, se propone un Plan de Acción Gerencial cuyo objetivo general es fortalecer las capacidades institucionales para la implementación efectiva de la Gestión Ambiental Sostenible, mediante la incorporación de criterios de sostenibilidad en los procesos operativos y estratégicos de la empresa. El plan se estructura en tres componentes de intervención: talleres de alineación estratégica basados en gobernanza colaborativa; un programa de capacitación directiva con enfoque en el retorno financiero de la gestión sostenible; y un sistema de monitoreo con indicadores clave de desempeño ambiental. El cronograma de implementación, con las responsabilidades y plazos específicos asignados a cada actividad, se detalla en la tabla 3.

| Componente | Tareas Principales | Responsables | Plazo |

|---|---|---|---|

| Alineación Estratégica | Diagnóstico participativo con todas las unidades Taller de negociación de procedimientos |

Departamento de Gestión Ambiental | Meses 1-2 |

| Capacitación Directiva | Diseño de módulos formativos. Implementación de talleres prácticos |

Unidad de Capacitación | Meses 1-2 |

| Sistema de Monitoreo | Definición de indicadores clave Implementación de plataforma de seguimiento |

Departamento Técnico | Meses 3-6 |

Tabla 3. Plan de acción y su ccronograma de implementación.

La fase inicial de alineación estratégica se concentra en los dos primeros meses, con el propósito de sentar las bases de consenso institucional. De forma paralela, con extensión hasta el cuarto mes, se ejecuta el componente de Capacitación Directiva, indispensable para atender la problemática de insuficiente formación identificada como la más crítica. El Sistema de Monitoreo, cuya implementación depende de los avances en los componentes anteriores, se despliega entre el tercer y el sexto mes, lo que asegura la sostenibilidad y la evaluación continua del plan. Este cronograma secuencial garantiza una implementación coherente con los hallazgos del diagnóstico.

Las recomendaciones estratégicas derivadas del plan comprenden tres líneas de acción prioritarias. En primer lugar, la asignación presupuestaria específica para proyectos ambientales debe vincularse a indicadores de desempeño medibles. En segundo lugar, los talleres de alineación estratégica han de integrar las perspectivas de todas las unidades organizativas. En tercer lugar, el programa de capacitación debe enfatizar el retorno de inversión en sostenibilidad mediante casos demostrativos.

El Plan de Acción Gerencial propuesto transforma las barreras identificadas en oportunidades de mejora y establece una hoja de ruta para avanzar hacia una gestión hídrica sostenible en el contexto de la provincia Granma. Como contribución práctica, el plan se estructura en tres componentes: talleres de alineación estratégica basados en gobernanza colaborativa; programa de capacitación directiva con enfoque en el retorno financiero; y sistema de monitoreo con indicadores ambientales clave.

Los hallazgos evidencian que las barreras para la gestión sostenible del agua trascienden lo técnico-instrumental y radican fundamentalmente en dimensiones actitudinales y de gobernanza organizacional. El estudio aporta una perspectiva complementaria a los enfoques predominantemente técnicos en la gestión hídrica y ofrece un modelo adaptable a contextos similares en países en desarrollo.

Conclusiones

Las percepciones del personal directivo constituyen un factor determinante en la implementación de la Gestión Ambiental Sostenible en la empresa de agua de Granma. Los obstáculos principales identificados son la insuficiente asignación presupuestaria, la baja priorización estratégica de la sostenibilidad y las discrepancias actitudinales entre las unidades operativas y regulatorias.

El análisis estadístico demostró diferencias significativas en las percepciones según la función directiva (W = 0,171; p < 0,05), en particular respecto a la percepción de las normativas como obstáculo y a la distribución de recursos. La Matriz de Vester confirmó que la falta de capacitación en sostenibilidad y la baja priorización estratégica representan los problemas más críticos por su alto impacto e interdependencia.

Bibliografía

Agovino, M., Cerciello, M., Garofalo, A., Landriani, L., & Lepore, L. (2021). Corporate governance and sustainability in water utilities: The effects of decorporatisation in the city of Naples, Italy. Business Strategy and the Environment, 30(2), 874–890. https://doi.org/10.1002/bse.2659

Almeida, R., Pérez-López, J. Á., & Abreu, R. (2022). Digital corporate social responsibility reporting in the water industry. Water Resources Management, 36, 3929–3947. https://doi.org/10.1007/s11269-022-03132-1

American Psychological Association. (2020). Publication manual of the American Psychological Association (7th ed.). https://doi.org/10.1037/0000165-000

Banco Interamericano de Desarrollo. (2022). Estrés hídrico en América Latina. https://doi.org/10.18235/0004087

Campuzano, C., De Stefano, L., Martínez-Santos, P., & Torrente, D. (2023). Water for food and wellbeing in Latin America and the Caribbean. En B. A. Willaarts, L. De Stefano, & P. Martínez-Santos (Eds.), Water for food and wellbeing in Latin America and the Caribbean: Social and environmental implications for a globalized economy (pp. 27–53). Routledge.

Cantele, S., Tsalis, T., & Nikolaou, I. (2018). A new framework for assessing the sustainability reporting disclosure of water utilities. Sustainability, 10(2), 433. https://doi.org/10.3390/su10020433

Castillo-Nuñez, J. P. S. (2022). Herramientas de análisis de la situación problemática en la investigación científica. Educación y Vida Sostenible, 1(2), 24–45. https://doi.org/10.57175/evsos.v1i2.28

del-Castillo-Feito, C., Blanco-González, A., & Hernández-Perlines, F. (2022). The impacts of socially responsible human resources management on organizational legitimacy. Technological Forecasting and Social Change, 174, 121274. https://doi.org/10.1016/j.techfore.2021.121274

Figueroa, C., Lee, K., & Jepson, W. (2022). Corporate social responsibility in the water industry: A critical review. WIREs Water, 9(2), e1607. https://doi.org/10.1002/wat2.1607

Flick, U. (2018). An introduction to qualitative research (6th ed.). SAGE Publications.

Gaceta Oficial de Cuba. (2023). Decreto-Ley 138/2023. http://www.gacetaoficial.gob.cu

García-Ávila, F., Cabello-Torres, R., Iglesias-Abad, S., Garcia-Mera, G., Valdiviezo-Gonzales, L., & Donoso-Moscoso, S. (2023). Cleaner production and drinking water: Perspectives from a scientometric and systematic analysis for a sustainable performance. South African Journal of Chemical Engineering, 45, 136–148. https://doi.org/10.1016/j.sajce.2023.05.003

Glass, L.-M., & Newig, J. (2019). Governance for achieving the Sustainable Development Goals: How important are participation, policy coherence, reflexivity, adaptation and democratic institutions? Earth System Governance, 2, 100031. https://doi.org/10.1016/j.esg.2019.100031

Greer, R. A., Lee, K., Fencl, A., et al. (2021). Public–private partnerships in the water sector: The case of desalination. Water Resources Management, 35, 3497–3511. https://doi.org/10.1007/s11269-021-02900-9

Hernández-Sampieri, R., & Mendoza, C. P. (2018). Metodología de la investigación: Las rutas cuantitativa, cualitativa y mixta. McGraw-Hill.

International Water Association. (2021). Water utility capacity in Global South. https://waterstatisticsadmin.iwa-network.org/Edit-Statistics/22

IPCC. (2022). Climate change 2022: Impacts, adaptation and vulnerability. Cambridge University Press. https://www.ipcc.ch/report/ar6/wg2/

Jan, A. A., Lai, F.-W., & Tahir, M. (2021). Developing an Islamic corporate governance framework to examine sustainability performance in Islamic banks and financial institutions. Journal of Cleaner Production, 315, 128099. https://doi.org/10.1016/j.jclepro.2021.128099

Jo, H., & Harjoto, M. A. (2012). The causal effect of corporate governance on corporate social responsibility. Journal of Business Ethics, 106(1), 53–72. https://doi.org/10.1007/s10551-011-1052-1

Kiel, G. C., Hendry, K., & Nicholson, G. J. (2006). Corporate governance options for the local subsidiaries of multinational enterprises. Corporate Governance: An International Review, 14(6), 530–540. https://doi.org/10.1111/j.1467-8683.2006.00531.x

Kiparsky, M., Sedlak, D. L., Thompson, B. H., & Truffer, B. (2013). The innovation deficit in urban water: The need for an integrated perspective on institutions, organizations, and technology. Environmental Engineering Science, 30(8), 395–408. https://doi.org/10.1089/ees.2012.0427

Kleinman, G., Kuei, C., & Lee, P. (2017). Using formal concept analysis to examine water disclosure in corporate social responsibility reports. Corporate Social Responsibility and Environmental Management, 24(4), 341–356. https://doi.org/10.1002/csr.1427

Łakomy-Zinowik, M. (2022). Public-private partnership in the context of sustainable development on the example of the water and wastewater sector. Journal of Security and Sustainability Issues, 12(1), 109–119. https://doi.org/10.47459/jssi.2022.12.9

Mas-Pla, J., & Menció, A. (2019). Groundwater nitrate pollution and climate change: Learnings from a water balance-based analysis of several aquifers in a western Mediterranean region (Catalonia). Environmental Science and Pollution Research International, 26(3), 2184–2202. https://doi.org/10.1007/s11356-018-1859-8

Morse, J. M. (2015). Critical analysis of strategies for determining rigor in qualitative inquiry. Qualitative Health Research, 25(9), 1212–1222. https://doi.org/10.1177/1049732315588501

Narsa Goud, N. (2022). Corporate governance: Does it matter management of carbon emission performance? An empirical analyses of Indian companies. Journal of Cleaner Production, 379, 134485. https://doi.org/10.1016/j.jclepro.2022.134485

Ntim, C. G., & Soobaroyen, T. (2013). Corporate governance and performance in socially responsible corporations: New empirical insights from a neo-institutional framework. Corporate Governance: An International Review, 21(5), 468–494. https://doi.org/10.1111/corg.12026

OCDE. (s. f.). The OECD principles of corporate governance. https://doi.org/10.22201/fca.24488410e.2005.562

ONU. (2015). Objetivos de Desarrollo Sostenible. https://sdgs.un.org/goals

Ouni, Z., Ben Mansour, J., & Arfaoui, S. (2022). Corporate governance and financial performance: The interplay of board gender diversity and intellectual capital. Sustainability, 14(22), 15232. https://doi.org/10.3390/su142215232

Palme, U., & Tillman, A.-M. (2008). Sustainable development indicators: How are they used in Swedish water utilities? Journal of Cleaner Production, 16(12), 1346–1357. https://doi.org/10.1016/j.jclepro.2007.07.001

Pawlowska, E., Machnik-Slomka, J., Klosok-Bazan, I., & Gono, M. (2025). Assessment of corporate governance as a key component of corporate social responsibility: A case study of a water and wastewater utility. Sustainability, 17(18), 8492. https://doi.org/10.3390/su17188492

Said, L., Swandari, F., & Said, M. (2021). CSR programs of municipal water utility companies for wetland communities of South Kalimantan. Studies in Applied Economics, 39(2), 73–92. https://doi.org/10.25115/eea.v39i4.4480

Siems, M., & Alvarez-Macotela, O. S. (2017). The G20/OECD principles of corporate governance 2015: A critical assessment of their operation and impact [Working paper]. SSRN. https://ssrn.com/abstract=3000329

Silva, J. A. (2024). Corporate social responsibility (CSR) and sustainability in water supply: A systematic review. Sustainability, 16(8), 3183. https://doi.org/10.3390/su16083183

The Nature Conservancy. (2023). Water funds: Protecting and restoring water sources at scale. https://www.nature.org/en-us/what-we-do/our-priorities/protect-water-and-land/

The World Bank. (2023). Wastewater reuse in developing countries. https://openknowledge.worldbank.org/handle/10986/39837

UN Water. (2022). The United Nations world water development report 2022: Groundwater: Making the invisible visible. UNESCO. https://www.unwater.org/publications/un-world-water-development-report-2022

Wu, L., & Jin, S. (2022). Corporate social responsibility and sustainability: From a corporate governance perspective. Sustainability, 14(22), 15457. https://doi.org/10.3390/su142215457